Пенсиянын камсыздандыруу бөлүгү эки компоненттен турат: биринчи жана экинчи камсыздандыруу бөлүгүнөн.

Өткөн материалда биз пенсия төмөнкү формула боюнча эсептелип чыгарыларын аныктаганбыз:

П = ББ+КП1+КП2 Мында ББ- базалык бөлүгү; КП1 – пенсиянын биринчи камсыздандыруу бөлүгү; КП2 – экинчи камсыздандыуу бөлүгү. Биз ошондой эле пенсиянын базалык бөлүгү бүгүнкү күндө 1780 сомду түзөөрүн айтканбыз, аны толук алыш үчүн эркектер (мыйзамдуу жол менен) 25 жыл, аялдар 20 жыл иштеши керек. Ошондой эле эмгек стажына аскерде кызмат өтөгөн, жогорку жана орто окуу жайларынын күндүзгү бөлүмүндө окуган жылдары да кирээрин эске алуу керек. Эгер кызматкердин эмгек стажы көрсөтүлгөндөн аз болсо, анда пенсиянын базалык бөлүгү бул суммага пропорционалдуу азаят. Кененирээк Кыргызстанда пенсия системасы кандай түзүлгөн? аттуу материалдан окуй аласыздар. Пенсиянын биринчи камсыздандыруу бөлүгү. Бул компонент 1996-жылга чейин эмгек стажы барларга гана тиешелүү. 1997-жылдын июль айында эгемен Кыргызстанда пенсиялык реформа жүргүзүлгөндүгүнө байланыштуу, анын негизинде үч компоненттүү пенсиялык система киргизилген. Мыйзам 1996-жылдын февраль айында эле ишке ашырыла баштаган. 2030-жылы пенсиянын биринчи камсыздандыруу бөлүгү болбойт, анткени 1996-жылга чейин стажы бар пенсиялык курактагы адамдардын баары пенсия менен камсыз болуп же көз жумуп, зарылдык болбой калат да, пенсия калган эки компоненттен гана: базалык жана экинчи камсыздандыруу бөлүгүнөн түзүлөт. Пенсиянын биринчи камсыздандыруу бөлүгүн алыш үчүн пенсионер 1996-жылга чейин үзгүлтүксүз беш жылдык стажы бар жылдарынын максималдуу айлык акысын тандап алып, Соцфондго ошол жылдардагы кирешеси тууралуу справка көрсөтөт. Беш жылдык мөөнөт сөзсүз эле жылдын башынан башталбашы керек, ал жылдын ортосунан же аягынан деле башталышы мүмкүн. Мисалы, 1975-жылдын 25- июнунан 1980-жылдын 25-июнуна чейин. Бул пенсиянын биринчи камсыздоо бөлүгүнө таасирин тийгизет. Соцфонд орточо айлык акыны ошол 1996-жылга чейинки жалпы стажга көбөйтөт, бирок ал жылдар пайызга айландырылып берилет. Натыйжада, экинчи камсыздандыруу бөлүгүнүн өлчөмүн алабыз. Төмөндө биринчи камсыздандыруу бөлүгүнүн формуласы: КП1 = С*А КП1 – биринчи камсыздандыруу бөлүгү; С – 1996-жылга чейинки жалпы эмгек стажы (бул жерде бир жыл бир 1% га айланарын эске алыш керек); А – 1996-жылга чейинки орточо айлык акы. Алсак, 1996-жылга чейин жалпы эмгек стаж 10 жылды түзөт дейли. Анын ичинен беш жылдык мөөнөт (1970-жылдын 1-майынан 1975-жылдын 1-майына чейин) максималдуу айлык акыңыз 150 рублду түздү (ар кыл маалыматтарга караганда Советтер Союзунда орточо айлык 150 рубль болгон). Рубль сомго 200 гө бөлүү менен которулат, б.а.: 150:200 =0.75 Андан ары эсептеш үчүн бул сумманы 12 айга көбөйтүп, бир жылда (1975-жылы) орто эсеп менен канча айлык иштеп тапканын аныктайбыз. 0.75*12 = 9 Ошентип, 1975-жылы 9 сом киреше дегенди алабыз. Андан ары “Пенсия эсептөө үчүн айлык акыга түзөтүү коэффициентин киргизүү жөнүндө” мыйзам боюнча аракет кылабыз. Бул мыйзам өлкөдөгү айлык акынын жогорулагандыгына байланыштуу КП1 өлчөмүн жогорулатуу үчүн кабыл алынган. Байкоочу кеңеш тарабынан түзөтүү коэффициенти боюнча атайын таблица кабыл алынган. Ар бир жылга тиешелүү коэффициент каралган. 1975-жылдын коэффициенти 3748 сомду түзөт. Пенсиянын биринчи камсыздандыруу бөлүгүн эсептеп чыгуу үчүн төмөнкүдөй түзөтүү коэффициенти түзүлгөн: 1975- жыл жана андан мурда – 3748.3 1976- жыл – 3707.7; 1977- жыл – 3626.2; 1978- жыл – 3561.8; 1979- жыл – 3504.3; 1980-жыл — 3387; 1981-жыл — 3332; 1982-жыл – 3269.9; 1983-жыл – 3212.5; 1984- жыл — 3155; 1985- жыл – 3095.2; 1986- жыл – 3037.9; 1987- жыл – 2920.6; 1988- жыл – 2746.1; 1989-жыл – 2511.7; 1990-жыл – 2346.6; 1991-жыл – 1518.9; 1992-жыл – 217.6; 1993-жыл – 31.0; 1994-жыл – 9.6; 1995-жыл – 7.2. Мурда биз белгилегендей, айына 150 рубль айлык акы алганда киреше 9 сомду түзөт. Бул санды түзөтүү коэффициентине кошуп жана 12 ге (айлардын саны) бөлгөндө ушундай сан келип чыгат. 1975-жылы түзөтүү коэффициенти жылына 3748 сомду түзөт. 9*3748:12=2811 Ошентип, 1975-жылы орточо айлык акы 2811 сом болгон. Эми КП1 эсебиндеги формулага кайтып келели. КП1 = С*А Айына 2811 сом кирешеңизди 10% га көбөйтөбүз (жогоруда айтылгандай, 10 жылдык стажыңыз 10% болот). 2811*10%= 281.1 Жыйынтыгында, айлык акы айына 150 рубль болгондо биринчи камсыздандыруу бөлүгүнүн өлчөмү он жыл стаж менен 281 сомду түзөт. Эгер пенсия алууга арыз жазган киши 5 жылдан аз иштесе, анда анын орточо айлыгы ошол жылдардагы жалпы иштеп тапкандарын ошол жылдарда иштеген айларга бөлөт. Бирок СССР кулагандан кийин ишкана жабылып калгандыгына байланыштуу пенсионер киреше тууралуу справканы көрсөтө албай калган учурлар кездешет, бирок эмгек китепчесинде анда иштегендиги жазылган. Алсак, 1996-жылга чейин пенсионердин 20 жыл стажы бар дейли. Мындай учурда Соцфонд башкармалыгынын райондук бөлүмү билдиргендей, пенсионер пенсиянын биринчи камсыздандыруу бөлүгүн 1662 сом өлчөмүндөгү минималдык айлык акысынан эсептөөгө арыз жазат. Бул сумманы 20% га көбөйтөбүз (анткени эмгек стажы 20 жыл): 1662*20%= 332 Пенсиянын камсыздандыруу бөлүгү — 332 сом болот. Пенсиянын экинчи камсыздандыруу бөлүгү Пенсиянын экинчи камсыздандыруу бөлүгү төмөнкү формула боюнча эсептелет: КП2 = В*K КП2 – экинчи камсыздандыруу бөлүгүнүн өлчөмү; В — камсыздандыруу эсеби боюнч айына төлөнгөн камсыздандыруу мүчөлүк акысынын, взносунун суммасы (В:12 ай) K – актуардык коэффициент Актуардык коэффициент деген эмне? “Пенсия эсептөө үчүн айлык акыга түзөтүү коэффициентин киргизүү жөнүндө” мыйзамы боюнча мамлекеттик социалдык камсыздандыруу боюнча Байкоочу кеңеш Улуттук статистика комитетинен акыркы беш жылдагы эркектер менен аялдардын орточо жашоо узактыгы боюнча демографиялык маалыматтарды жылына сурап турат. Ошол маалыматтарга таянып, актуардык коэффициент өлчөмү каралат жана бекитилет. Кишинин жашы канчалык жогору болсо, анын актуардык коэффициенти ошончолук көп болот да, КП2 өлчөмү жогору болот жана тескерисинче. Жаштардын актуардык коэффициенти төмөн, ошого жараша пенсиянын экинчи камсыздандыруу бөлүгүнүн топтому да төмөнүрөөк. Эгер актуардык коэффициент деген бул төлөмдөрдүн толук цикли (бирдик катары алсак), орточо жаштын айырмасына жана пенсияга чыгуу курагына карата эсептелген катышы болсо, анда төмөнкүдөй формула келип чыгат: К = 1/(ОЖУ-ПЧК) К — актуардык коэффициент ОЖУ – орточо жашоо узактыгы ПЧК – пенсияга чыгуу курагы Эркектер үчүн пенсия жашы — 63, аялдар үчүн — 58 жаш. Ошондой эле “Мамлекеттик пенсиялык камсыздандыруу жөнүндө” мыйзамына ылайык, айрым кишилерге жеңилдиктер каралган. (Бул тууралуу кенен-кесир айтып берүү өзүнчө материалды талап кылат, аны биз кийинчерээк даярдайбыз). Мамлекеттик статистика комитетинин маалыматына караганда, Кыргызстандагы жашоонун күтүлгөн узактыгы 71.1 жаш: эркектер 67.2 жыл, аялдар – 75.4 жаш. Аялдар 58 жашында пенсияга чыгат дейли.

1/(70-58)= 0.08%

Бул учурда анын актуардык коэффициенти 0.8% болот.

Эркектердин актуардык коэффициентин эсептеп чыгалы:

1/(70-63)= 1.14%

Аялдар 58 жашында пенсияга чыгат дейли.

1/(70-58)= 0.08%

Бул учурда анын актуардык коэффициенти 0.8% болот.

Эркектердин актуардык коэффициентин эсептеп чыгалы:

1/(70-63)= 1.14%

Формулада көрсөтүлгөндөй, актуардык коэффициент 1.14%, болуш үчүн эркек 77 жашка чейин жашашы керек, тилекке каршы статистика боюнча көпчүлүк эркектер ал куракка жетпейт.

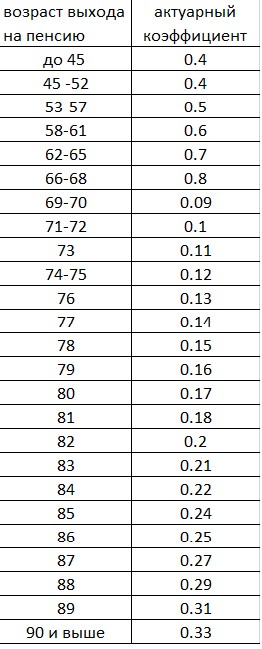

“Мамлекеттик пенсиялык камсыздандыруу жөнүндө” мыйзамынын 22-беренесинин негизинде актуардык коэффициентти мамлекеттик камсыздандыруу башкармасынын Байкоочу кеңеши коёрун белгилеп коюу керек. Жогорудагы формуланы Байкоочу кеңеш карманбайт жана аялдар менен эркектердин жашоо узактыгынын айырмалчылыгына карабай, эки жыныстагыларга тең бирдей актуардык коэффициент коюлат. Формулада көрсөтүлгөндөй, актуардык коэффициенти 1.14% болуш үчүн эркектер 77 жашка чейин жашашы керек, бирок тилекке каршы эркектердин көпчүлүгү жогорудагы куракка жете алышпайт. Бул жагынан эркектерге акыйкатсыздык болуп жатканы байкалат, себеби алар аталган жашка чейин жете алышпайт, ал эми пенсияга чыгуу мөөнөтү кеч болот. Төмөндө 2017-жылы Байкоочу кеңеш бекиткен актуардык коэффициент боюнча маалыматтар:

Пенсиянын экинчи камсыздандыруу бөлүгүн эсептеп чыгыш үчүн төмөнкү формула пайдаланылат:

КП2 = В х К

В — камсыздандыруу эсебинде топтолгон камсыздандыруу взносу, ал айына төлөнүүчү суммага карата эсептелет (В:12 ай);

Алсак, жаш кызматкер (18 жаштан 45 жашка чейин) айына 15 миң сом табат дейли, бул Улуттук статистика комитетинин маалыматы боюнча КРдагы орточо айлык акы.

Айлык акынын бештен бири (20%), пенсиялык взнос, акы катары Соцфондго которулат, б. а. 3000 сомдун тегерегинде. 3000 сом айына төлөнгөн төлөмдөргө кетет, б.а. 12 ге бөлүнүп жана актуардык коэффициентке көбөйтүлөт:

3000/12*0.04=10

Ошентип, бир айда жаш кишинин келечектеги пенсиясынын камсыздандыруучу бөлүгүнө 10 сом которулат. Эгер жылы бою анын айлык акысы өзгөрүлбөсө, экинчи камсыздандыруучу бөлүгү жылына 120 сомду, 10 жылда 1200 сомду түзөт. Жашы өйдөлөгөн сайын пенсиянын экинчи камсыздандыруу бөлүгү жогорулайт. Алсак, айына 15 000 сом алган эркек 55 жашка чыкты дейли. Анын актуардык коэффициенти 0.04 эмес, 0.05% болот.

3000/12*0.05= 12.5

Б.а. 55 жаштагы кызматкердин экинчи айлык камсыздандыруу бөлүгү, эгер анын айлыгы 15 миң сом болсо, 2.5 сомго көбүрөөк болот.

Жеке камсыздандыруу боюнча эсептеги маалыматты билүү үчүн Соцфонддун райондук башкармалыгына паспорт менен баруу керек.

Пенсиялык акы, взносту кантип эсептөө керек?

Биз жогоруда Соцфондго төлөнгөн акы- взнос айлык акынын 20% на барабар өлчөмдө болот деп айттык. Бул 20% кайдан алынат?

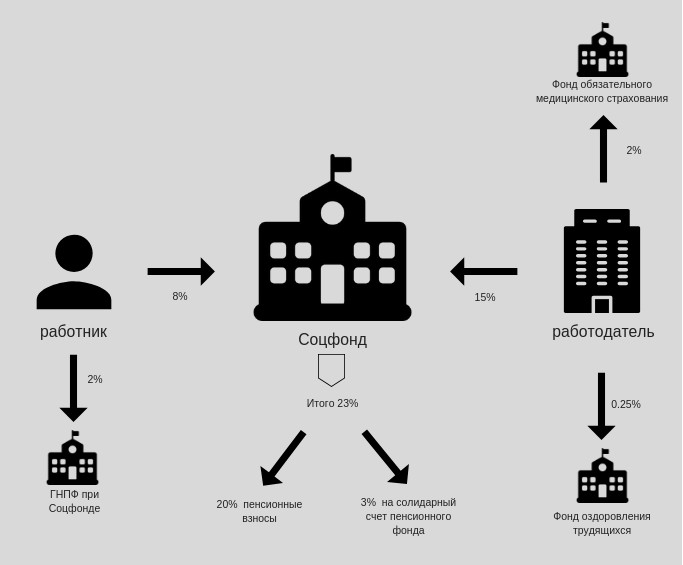

Кызматкердин айлыгынан пенсиялык мүчөлүк акы, взнос 8% кармалып калат, 20 % ы Мамлекеттик пенсиялык топтомо фондуна МПТФ кетет. (МПТФ тууралуу кененирээк биз кийинки материалда жазабыз). Жумуш берүүчү кызматкерине мындай төлөмдөрдү төлөйт: 15% пенсиялык взнос, эмгекчилердин ден соолугун чыңдоо фондуна (ЭДЧ), жана 2% –милдеттүү түрдө медициналык камсыздандыруу фондуна (ММКФ). Ошентип, кызматкердин жана жумуш берүүчүнүн Соцфонд төлөмдөрү 23% ды түзөт, анын 3% ы тилектештик бөлүгүнө кетет, а 20% ы пенсиялык взнос, мына ушулар пенсиянын камсыздандыруу бөлүгүнө таасирин тийгизет. Эскерте кетсек, майыптыгына жараша, үй-бүлөнү каржылаган кишинин көзү өткөнүнө байланыштуу да пенсия түрлөрү болот. Пенсиянын тилектештик бөлүгү (3%) ошол муктаждыктарды төлөп берүү үчүн бөлүштүрүлөт.

Пенсиянын экинчи камсыздандыруу бөлүгүн эсептеп чыгыш үчүн төмөнкү формула пайдаланылат:

КП2 = В х К

В — камсыздандыруу эсебинде топтолгон камсыздандыруу взносу, ал айына төлөнүүчү суммага карата эсептелет (В:12 ай);

Алсак, жаш кызматкер (18 жаштан 45 жашка чейин) айына 15 миң сом табат дейли, бул Улуттук статистика комитетинин маалыматы боюнча КРдагы орточо айлык акы.

Айлык акынын бештен бири (20%), пенсиялык взнос, акы катары Соцфондго которулат, б. а. 3000 сомдун тегерегинде. 3000 сом айына төлөнгөн төлөмдөргө кетет, б.а. 12 ге бөлүнүп жана актуардык коэффициентке көбөйтүлөт:

3000/12*0.04=10

Ошентип, бир айда жаш кишинин келечектеги пенсиясынын камсыздандыруучу бөлүгүнө 10 сом которулат. Эгер жылы бою анын айлык акысы өзгөрүлбөсө, экинчи камсыздандыруучу бөлүгү жылына 120 сомду, 10 жылда 1200 сомду түзөт. Жашы өйдөлөгөн сайын пенсиянын экинчи камсыздандыруу бөлүгү жогорулайт. Алсак, айына 15 000 сом алган эркек 55 жашка чыкты дейли. Анын актуардык коэффициенти 0.04 эмес, 0.05% болот.

3000/12*0.05= 12.5

Б.а. 55 жаштагы кызматкердин экинчи айлык камсыздандыруу бөлүгү, эгер анын айлыгы 15 миң сом болсо, 2.5 сомго көбүрөөк болот.

Жеке камсыздандыруу боюнча эсептеги маалыматты билүү үчүн Соцфонддун райондук башкармалыгына паспорт менен баруу керек.

Пенсиялык акы, взносту кантип эсептөө керек?

Биз жогоруда Соцфондго төлөнгөн акы- взнос айлык акынын 20% на барабар өлчөмдө болот деп айттык. Бул 20% кайдан алынат?

Кызматкердин айлыгынан пенсиялык мүчөлүк акы, взнос 8% кармалып калат, 20 % ы Мамлекеттик пенсиялык топтомо фондуна МПТФ кетет. (МПТФ тууралуу кененирээк биз кийинки материалда жазабыз). Жумуш берүүчү кызматкерине мындай төлөмдөрдү төлөйт: 15% пенсиялык взнос, эмгекчилердин ден соолугун чыңдоо фондуна (ЭДЧ), жана 2% –милдеттүү түрдө медициналык камсыздандыруу фондуна (ММКФ). Ошентип, кызматкердин жана жумуш берүүчүнүн Соцфонд төлөмдөрү 23% ды түзөт, анын 3% ы тилектештик бөлүгүнө кетет, а 20% ы пенсиялык взнос, мына ушулар пенсиянын камсыздандыруу бөлүгүнө таасирин тийгизет. Эскерте кетсек, майыптыгына жараша, үй-бүлөнү каржылаган кишинин көзү өткөнүнө байланыштуу да пенсия түрлөрү болот. Пенсиянын тилектештик бөлүгү (3%) ошол муктаждыктарды төлөп берүү үчүн бөлүштүрүлөт.

Бул материалда биз пенсиянын биринчи жана экинчи камсыздандыруу бөлүгүнүн эсептелиши менен тааныштык. Кийинки материал Соцфонддун алдындагы Мамлекеттик пенсиялык топтомо фондуна айына которулуп турчу эки пайыздык топтомго арналмакчы.

Асел Сооронбаева – CABAR.asia аналитикалык журналистика мектебинин бүтүрүүчүсү

Бул материалда биз пенсиянын биринчи жана экинчи камсыздандыруу бөлүгүнүн эсептелиши менен тааныштык. Кийинки материал Соцфонддун алдындагы Мамлекеттик пенсиялык топтомо фондуна айына которулуп турчу эки пайыздык топтомго арналмакчы.

Асел Сооронбаева – CABAR.asia аналитикалык журналистика мектебинин бүтүрүүчүсү

Бул макала Норвегия Тышкы иштер министрлиги каржылаган “Giving Voice, Driving Change – from the Borderland to the Steppes Project” алкагында даярдалды.