Накопительная часть пенсии появилась 8 лет назад и формируется всего из 2% от заработной платы работника.

Подпишитесь на наш канал в Telegram!

Ранее мы говорили о том, что пенсия состоит из трех частей: базовой части, первой и второй страховых частей. По данным Соцфонда сегодня средний размер выплат составляет 5682 сома. Это совокупная сумма вышеперечисленных компонентов пенсионной системы. Подробнее в материале Как устроена пенсионная система в Кыргызстане

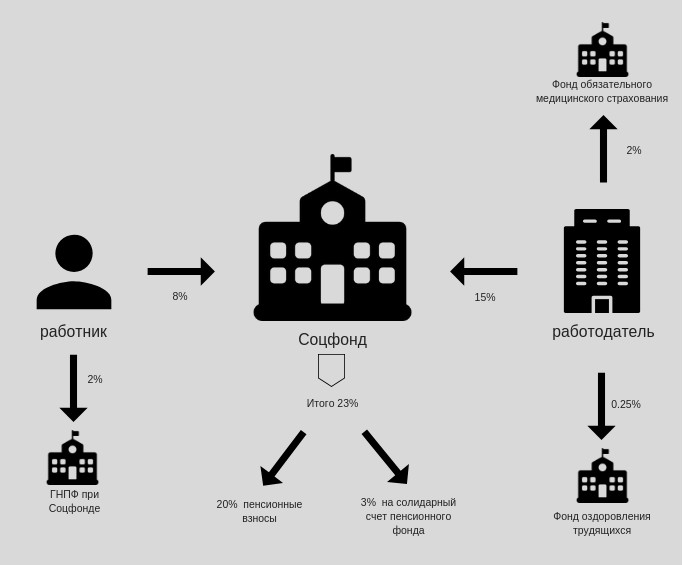

Но мало кто знает о существовании еще одного компонента в пенсионной системе – накопительного. Взносы для него собираются в отдельный счет работающих граждан, и к моменту их выхода на пенсию, накопленные средства выдаются вместе с инвестиционным доходом. То есть накопления собираются и приумножаются. Но выдаются при выходе вкладчика на пенсию; собранная сумма делится на 3 года (36 месяцев) и добавляется к размеру пенсии. Попробуем разобраться, как это работает, кто и каким образом увеличивает размер накопленных средств и как получить собранную сумму. Напомним, самая главная задача пенсионной системы государства – это материальное обеспечение нетрудоспособных граждан по возрасту, по утере кормильца, по инвалидности. Накопительный компонент касается только пенсионеров по возрасту и появился он с 1 января 2010 года. “Накопительный компонент в структуре действующей пенсионной системы был призван снизить зависимость системы пенсионного обеспечения от возможных демографических проблем в будущем и повысить привлекательность пенсионной системы”, – говорится на официальном сайте Соцфонда. С 1 января 2010 года работники предприятий, организаций и учреждений начали перечислять в Соцфонд ежемесячно не 8% от своей зарплаты, как это было ранее, а 10%, два из которых автоматически направляются на личный счет вкладчика при Государственном накопительном пенсионном фонде (ГНПФ). ГНПФ при Соцфонде специально создан для двухпроцентных взносов для накопления и приумножения средств вкладчиков. Собранные средства Фонд вкладывает в государственные ценные бумаги, которые выпускаются Министерством финансов КР.

Еще одно преимущество этого компонента – каждый формирует свою будущую пенсию сам. Взносы вкладчика идут не на оплату пенсии другим (как это происходит с восьмипроцентной частью), а на индивидуальный счет. ГНПФ в этом случае исполняет роль хранителя и умножителя средств.

Согласно постановлению правительства “О Правилах выплаты Социальным фондом Кыргызской Республики средств пенсионных накоплений Государственного накопительного пенсионного фонда“, накопительная часть пенсии назначается и выплачивается получателям, имеющим пенсионные накопления на личном страховом счете. Право на получение средств также имеют граждане, выехавшие или выезжающие на постоянное место жительство за пределы страны. В случае смерти вкладчика, накопленные средства может получить его наследник.

С 1 января 2012 года от обязательной уплаты страховых взносов в ГНПФ были освобождены работники-пенсионеры и работники-мужчины, рожденные ранее 1 января 1964 года, а также женщины, рожденные ранее 1 января 1969 года. То есть эта категория граждан на получение накопительной части пенсии претендовать не может. Не получат ее и граждане, работающие по патенту (самозанятое население).

Мигранты могут получить накопительную часть, только если до выезда из страны они делали отчисления в ГНПФ в виде 2%.

Сколько накопили кыргызстанцы

“Общая сумма накопительного компонента на сегодня составляет 16 млрд сомов. В 2010 году было собрано 800 млн сомов, в 2011 году – больше миллиарда, в 2012 году – больше 900 млн. По итогам 2017 года поступило 7 млрд 700 млн сомов. Доходная часть взносов составила 6 млрд сомов. На 1 января 2018 года вся сумма накопительного компонента составила 13 млрд 788 млн сомов”, – поясняет директор ГНПФ Рахатбек Пирматов.

ГНПФ при Соцфонде специально создан для двухпроцентных взносов для накопления и приумножения средств вкладчиков. Собранные средства Фонд вкладывает в государственные ценные бумаги, которые выпускаются Министерством финансов КР.

Еще одно преимущество этого компонента – каждый формирует свою будущую пенсию сам. Взносы вкладчика идут не на оплату пенсии другим (как это происходит с восьмипроцентной частью), а на индивидуальный счет. ГНПФ в этом случае исполняет роль хранителя и умножителя средств.

Согласно постановлению правительства “О Правилах выплаты Социальным фондом Кыргызской Республики средств пенсионных накоплений Государственного накопительного пенсионного фонда“, накопительная часть пенсии назначается и выплачивается получателям, имеющим пенсионные накопления на личном страховом счете. Право на получение средств также имеют граждане, выехавшие или выезжающие на постоянное место жительство за пределы страны. В случае смерти вкладчика, накопленные средства может получить его наследник.

С 1 января 2012 года от обязательной уплаты страховых взносов в ГНПФ были освобождены работники-пенсионеры и работники-мужчины, рожденные ранее 1 января 1964 года, а также женщины, рожденные ранее 1 января 1969 года. То есть эта категория граждан на получение накопительной части пенсии претендовать не может. Не получат ее и граждане, работающие по патенту (самозанятое население).

Мигранты могут получить накопительную часть, только если до выезда из страны они делали отчисления в ГНПФ в виде 2%.

Сколько накопили кыргызстанцы

“Общая сумма накопительного компонента на сегодня составляет 16 млрд сомов. В 2010 году было собрано 800 млн сомов, в 2011 году – больше миллиарда, в 2012 году – больше 900 млн. По итогам 2017 года поступило 7 млрд 700 млн сомов. Доходная часть взносов составила 6 млрд сомов. На 1 января 2018 года вся сумма накопительного компонента составила 13 млрд 788 млн сомов”, – поясняет директор ГНПФ Рахатбек Пирматов.

“При грубом подсчете, доход от накоплений вкладчика составляет примерно 80% от суммы вклада. Если, к примеру, в 2010 году вкладчик внес 100 сомов, на сегодня его персональный счет будет составлять 180 сомов”, – уверяет Пирматов.

Доход от инвестирования вложений, по его словам, составляет 12-13% годовых. С 2013 года ГНПФ начал выплату накопительной части пенсионерам, и, на сегодня, вкладчики суммарно получили 547 млн сомов. Инвестиционный доход от накоплений ГНПФ получает путем размещения средств в государственные ценные бумаги. По словам Пирматова, ранее ГНПФ вкладывал средства и в коммерческие банки, но из-за “внутренних разногласий” сотрудничество с ними было временно приостановлено. Сейчас Фонд разрабатывает документы с новыми требованиями к банкам, и по завершении возобновит работу с ними. На живом примере Попробуем предварительно подсчитать, сколько накопилось денег на индивидуальном счете работника с момента введения накопительного компонента. В предыдущем материале мы говорили о том, что если работник получает на руки 15 тысяч сомов, его взносы в Соцфонд составляют 1851 сом – это 10% от заработной платы, перечисляемые в Соцфонд. 2% из них, то есть 370 сомов каждый месяц направляются в Государственный накопительный пенсионный фонд. Период с 1 января 2010 года по 30 сентября 2018 года насчитывает 93 календарных месяца. Умножаем эту сумму на количество месяцев, и получаем 34 410 сомов. 370*93 =34 410 По сообщениям ГНПФ, инвестиционный доход от накоплений составляет 80%, то есть: 34 410*80/100= 27 528 Суммируем накопления с полученным доходом: 34 410+27 528 =61 938 То есть, если вкладчик выйдет на пенсию с 1 октября 2018 года ГНПФ должен выдать ему вышеуказанную сумму. Почему информация по личному счету недоступна для граждан Каждый вкладчик может получить в Соцфонде выписку об общей сумме всех выплат за весь период действия его накопительного счета. Но данных о сумме инвестиционного дохода в этом документе он не обнаружит. Однако в будущем на сайте Соцфонда появится личный кабинет для вкладчиков, где они смогут получить данную информацию. Тендер на 9 млн сомов уже проведен, но сроки реализации проекта не уточняются, поясняют в ведомстве. Возможности для вкладчиков С этого года кыргызстанцы могут хранить накопительную часть пенсии в Негосударственных пенсионных фондах (НПФ) и Управляющих компаниях. Еще в 2015 году правительство приняло постановление “О реализации права застрахованных лиц на выбор накопительного пенсионного фонда или управляющей компании”. Оно вступило в силу в 2016 году. Но фактически, его реализация стала возможна лишь в 2018-м. Все потому, что ранее к этому постановлению было разработано несколько положений, ужесточающих требования к Негосударственным накопительным фондам и Управляющим компаниям. Это было сделано для усиления и удержания финансовой устойчивости на рынке компаний, распоряжающихся средствами вкладчиков. К примеру, требуемый уставный капитал для НПФ с 10 млн. сомов был увеличен до 40 млн., для Управляющих компаний – с 3-х млн. сомов до 10 млн. Директор ГНПФ Рахатбек Пирматов сообщил, что в 2017 году был проведен конкурс среди Управляющих компаний на получение и распоряжение средствами вкладчиков. В результате, выиграла одна компания, но от подписания договора, она, по неизвестным причинам, отказалась. Среди НПФ конкурс не проводится, так как требования для них и так высокие. На сегодняшний день в Кыргызстане работает только один Непгосударственный пенсионный фонд под названием «Кыргызстан». “Мы смогли повысить уставный капитал до 40 млн. сомов к концу 2017 года, и уже с 2018-го полноценно подготовились к принятию граждан, которые намерены вывести накопительный компонент с Соцфонда”, – сообщил директор НПФ “Кыргызстан” Кадырбек Нурманбетов.

НПФ сотрудничает с управляющей компанией и Центральным депозитарием для хранения и увеличения сумм вкладчиков, что сводит к нулю потери их средств. Шансы, приумножить пенсионные взносы, напротив, высоки.

“В договоре НПФ с вкладчиком четко указан пункт, где мы обязуемся инвестировать средства. Инвестиционных доход, при этом будет не менее 10% от суммы вклада. Согласно постановлению (“О реализации права застрахованных лиц на выбор накопительного пенсионного фонда или управляющей компании” – прим. ред), Соцфонду нужно было провести разъяснительную работу среди населения по реализации права выведения средств в НПФ и управляющие компании, но Соцфонд в этом не заинтересован. Им выгодно, когда вкладчики – молчуны”, – отмечает Нурманбетов. По словам директора ГНПФ Рахатбека Пирматова, полномасштаное информирование граждан с выездом в регионы будет осуществляться после определения победителя конкурса среди Управляющих компаний. На сегодня ни одна из них не принимает участие в хранении и инвестировании накопительного компонента. Сотрудница одной из бишкекских организаций Аида отмечает, что была первой, кто получил выписку с ГНПФ и оставил заявление на выведение средств со счета в НПФ. Для этого необходимо обратиться в отдел персонифицированного учета районного отеделения Соцфонда. Заявки на перевод средств с ГНПФ в НПФ рассматриваются один раз в год, а сам перевод осуществляется с января по март. С учетом того, что реальная возможность перевести средства в НПФ и Управляющие компании у кыргызстанцев появилась только в 2018 году, а перевод возможен только в начале каждого года, в Кыргызстане пока не зафиксировано ни одного случая, когда вкладчик воспользовался правом вывода средств со счета ГНПФ. При этом, вкладчик вправе в любой момент отказаться от услуг НПФ и вновь перейти в обслуживание ГНПФ. Процедура вывода средств в НПФ Накопительный компонент – это обязательная часть пенсионной системы, а обязанность государства – страховать вкладчиков. ГНПФ при Соцфонде берет на себя обязательство гарантированно сохранить и приумножить средства к тому моменту, когда гражданин будет не способен обеспечивать себя самостоятельно. Возможность выведения средств в Управляющие компании и НПФ появилась для того,чтобы вкладчики могли самостоятельно распоряжаться своими активами. При этом каждый должен сам изъявить желание вывести средства, выбрать Управляющую компанию или НПФ, заключить договор, а после чего прийти в районное отделение Соцфонда и написать заявление с указанием названия отобранной Управляющей компании или НПФ. Асель Сооронбаева – выпускница Школы аналитической журналистики CABAR.asia

Данный материал подготовлен в рамках проекта «Giving Voice, Driving Change — from the Borderland to the Steppes Project», реализуемого при финансовой поддержке Министерства иностранных дел Норвегии. Мнения, озвученные в статье, не отражают позицию редакции или донора.